023-68661681

023-68661681

返回

返回

2010年招商银行推出了国内第一款专门的信用卡App——掌上生活,自此开启了中国信用卡App的发展历程。在接下来的数年内,各大银行纷纷将信用卡业务从传统的银行App中剥离出来,发布了独立的信用卡App。

目前,绝大多数大型的股份制银行都已经有了自己的信用卡App。独立的发展和运营信用卡App已经成为了各大银行所认同的主流趋势。本文慧都网为大家分享如何通过数据分析进行精准营销,从而提高信用卡APP的获客量和留存,获取更加精准的目标客服。

统一的数据平台

有效的对用户的数据进行分析,可以发现很多问题。产品设计人员可以有针对性的对产品使用情况进行数据分析,了解用户对不同功能的使用,其行为特征和使用反馈,这样可以为产品的改进提供很好的方向。

首先我们要了解的是我们的用户是哪些人群?

信用卡App用户的主要来源是持有该行信用卡的用户,需要了解我们积累了哪些数据,怎么才能更有效的使用这些数据。但是大多数银行业务线较多,没有建立统一的技术架构、数据标准和数据体系,数据分散在不同的业务系统,在数据的分析和应用、数据的处理和挖掘等方面还处于起步阶段。

另外,部门与部门之间的信息不对称,都是基于业务需求进行扩展,没有形成统一的数据平台。明显的特征是缺乏完整的用户画像数据、用户行为数据、用户交易数据,数据丰富、信息匮乏、数据牢笼和信息孤岛现象,更不用提内外部数据的整合和优化。

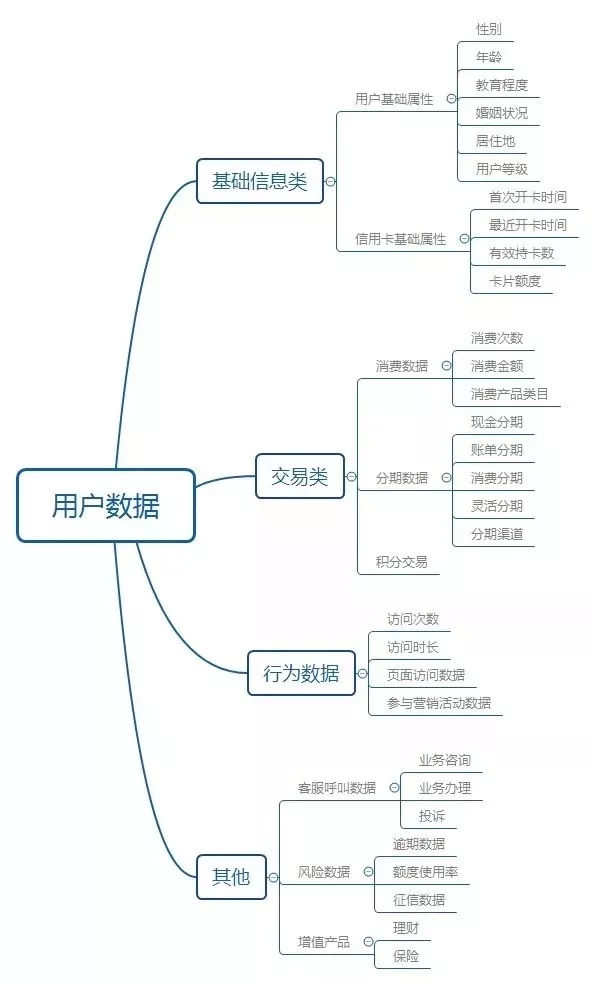

信用卡用户数据主要有以下几个维度:

数据分析

慧都大数据结合信用卡APP目前现状,认为在数据分析和产品、运营优化方面,数据分析方法是其核心,App运营中常见的数据分析方法有以下几种。

- 对比分析:主要是指将两个相互联系的指标数据进行比较,通过相同维度下的指标对比,可以发现和找出业务在不同阶段的问题。

- 用户分析:可将用户活跃细分为浏览活跃、交易活跃等,通过活跃行为的细分,掌握关键行为指标;通过用户行为事件序列、用户属性进行分群,观察分群用户的访问、浏览、注册、互动、交易等行为,从而真正把握不同用户类型的特点,提供有针对性的产品和服务。

- A/B测试:增长黑客的一个主要思想之一,即不要做一个大而全的东西,而是不断做出能够快速验证的小而精的东西。

- 模型预测:聚焦于用户的动机和行为,了解用户的深层需求和心理。运营人员可以通过不同的模型标签来精准触达用户,实现精细化运营。

- 埋点分析:只有收集了足够的基础数据,才能通过各种分析方法得到需要的分析结果。采用无埋点技术实现自助埋点,即可以提高数据分析的实效性,所需的数据可立即提取,又大量减少技术人员的工作量。

- 漏斗分析:在一个过程中是否发生泄漏,如果有泄漏,我们能在漏斗中看到,并且能够通过进一步的分析堵住这个泄漏点。是否出现了其他不应该出现的过程,造成转化主进程受到损害。

应用方法六步骤

为了解决信用卡APP的产品、运营优化问题,慧都大数据采用自主研发的大数据基础平台GetInsight,通过以下几种方法大大的提高APP获客精准度、留存率以及口碑的转播。

1、感知

感知贯穿于App运营中的整个环节,包括通过数据收集与分析、用户画像、用户分群、用户行为预测、活动设计等来完善产品经营、用户经营,是数据洞察能力的集中体现。

2、获客

App获客包括存量用户、新增用户和潜在用户,本文主要分析存量用户和新增用户。

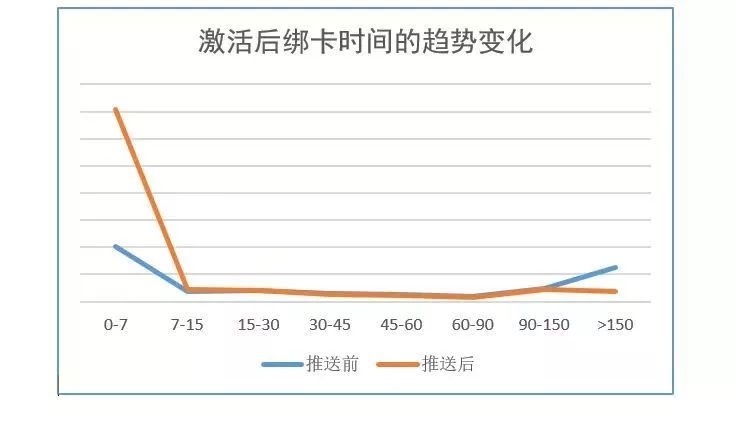

新增用户主要来源是信用卡的发卡渠道。例如对于激活卡片的用户,我们发现激活后一周内下载App的用户远远多于一周以后下载App的用户,即时推送App下载可大大提升用户的注册量。

(推送前后用户绑卡注册率有大幅度的提升)

对于产品优化,对用户注册流程进行漏斗分析,发现用户在某些环节的漏损严重,可进行优化。

以下是某银行信用卡App注册流程优化。很明显,用户在输入卡号环节漏损十分严重,应考虑绑卡在注册环节是否十分必要,是否可以在用户成功注册后再推荐绑卡。而且开放注册后不仅是持有本行信用卡的用户才可以注册,他行或无卡用户也可以注册,对这部分用户也可以进行转化、推荐办卡等。

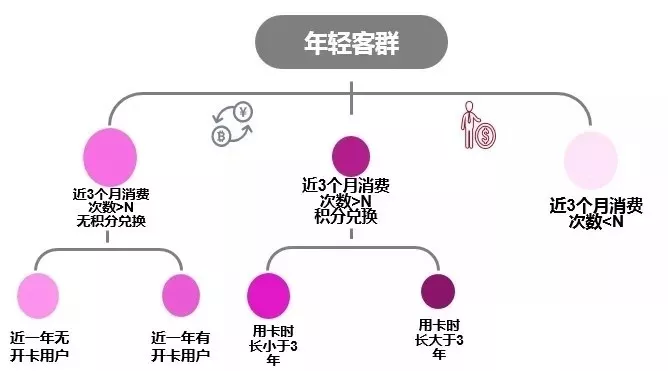

存量用户指现有的信用卡持卡用户,需要把现有的用户通过场景再造为用户提供价值,将这些用户从其他渠道迁移到App上,可以通过App的特性把握用户的消费行为、了解用户的需求,提供更加针对性的服务。

形状大小表示用户占比,颜色越深注册响应率越高,通过上图可以对用户进行画像,对用户做到精细化运营

3、活客

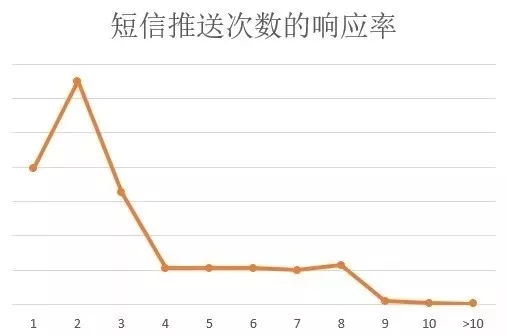

提升用户活跃就是最大化占有用户时间,使用户成为产品的忠实用户。积分到期礼品兑换活动目前在行业内是一个非常流行的一个活动,不管对拉新还是获客等都有很好的效果,让用户真切体会到积分所带来的实际效益。下图是某行积分到期活动的一个推送效果的响应情况。

多次推送,强化用户心理,用户响应率越来越高。那么对用户的活动推送是不是次数越多越好呢?显然不是,积分到期更像是提醒功能,而一般的推送达不到这个效果。

以上是上述银行对其营销活动如折扣券、现金券等的推送情况。可以看出,除了第一、二次推送有较好效果外,随着推送的次数增多,其响应率越来越低。随着推送次数增多,给用户的一个假想就是这种优惠一直有很多,而自己如果没有这些特定的需求(折扣券、优惠券一般都有特定的合作商家),一般都不会理会。因此要找准用户的需求,了解用户想要什么、什么时候需要是非常重要的,力求在3次推送以内能触动用户,降低营销成本。

4、留存

获取一个新用户的成本是保留一个老用户成本的5倍,解决用户活跃度的问题以后,如何让用户留存下来是非常重要的。

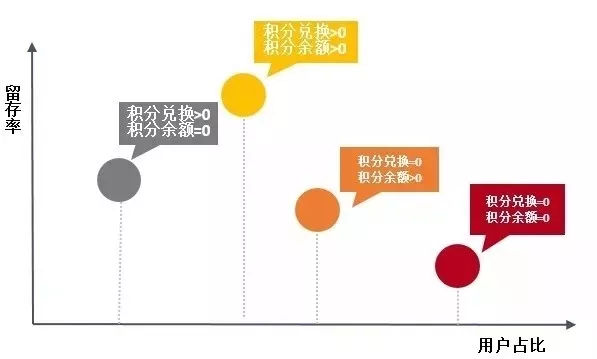

下图是某银行用户积分体系的一个分析,可以看出,无积分使用和无积分余额的用户的留存很低,但是这样的用户比重较大。迅速定位原因,主要是积分活动需要报名,而且大部分用户对积分的存在是一个为无感知状态。

5、收益

银行信用卡的收入模式主要是通过利息收入、分期手续费、商户回佣、年费、滞纳金、取现手续费等组成,通过对用户的需求分析,采用不同服务策略,满足用户需求。

6、自传播

自传播是基于产品、营销、人物、时间等自身的吸引力,引导用户自愿将App分享给身边的亲朋好友,带动起社交圈朋友使用App,是信用卡App运营策略中的重要一环。

欢迎拨打慧都热线023-68661681或咨询慧都在线客服,我们将帮您转接大数据专业团队,并发送相关资料给您!

发表评论